物価高で家計が苦しい……

節約は心がけているけど、貯金なんてできないよ

このように悩んでいる方は、多いのではないでしょうか?

自由に使えるお金を増やすには、家計の見直しが必要です。

不要な出費を抑えられれば、そのぶん自由に使えるお金は増えていきます。

しかし、やみくもに支出を抑えようとすれば生活の質(QOL)も低下してしまい、人生の楽しみや充足感を失いかねません。

そこで本記事では、生活の質を落とさず支出を抑える固定費の見直し方を解説します。

本記事の内容

- 固定費の概要

- 家計を見直す正しい手順

- 固定費の具体的な節約方法

家計の見直しには、正しい手順や押さるべきポイントがあります。

節約の第一歩として、本記事を参考に固定費の見直しに取り組んでみてください。

もくじ

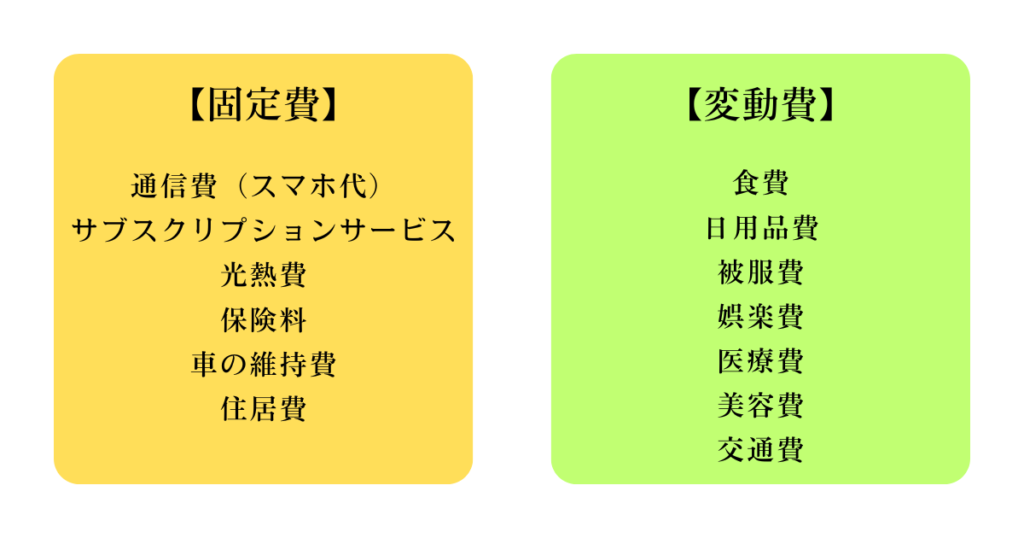

固定費とは

家計の支出は、毎月支払う固定費と、その時々によって変わる変動費に大別されます。

家庭で発生する固定費と変動費の項目を、以下の表にまとめました。

こういった支出は、家族構成や居住エリアなどによって異なるため「〇〇円が適正額だ」と断定はできません。

ですが、黒字家計の世帯の多くは、収入のうち固定費が45%に収まる傾向がみられます。

一方、赤字家計の世帯には、固定費が60%を超えるケースが多いようです。

黒字家計を目指すのであれば、固定費を45%程度に抑えることが一つの指標といえます。

固定費の見直しが高い節約効果をもたらす理由

固定費の節約は、家計の見直しにおいて大きなインパクトを与えます。

というのも、固定費は毎月発生する支出であり、たとえ少額の節約でも月々の積み重ねにより極めて大きな金額になるからです。

例として、スマホ代を月1,000円減額できたケースを想定してみましょう。

月1,000円と聞くと大した金額ではないように感じるかもしれませんが、年換算すれば12,000円です。

スマホ代の主な節約方法は契約しているプランの変更ですが、手続きを終えてしまえば、その後手間は一切かかりません。

一方、変動費を節約するとなると、継続的な努力やがまんが強いられます。

卵を買うにあたって「隣町のスーパーのほうが20円安いから遠出する」「味は落ちるが安いものを買う」といった行動が、その一例です。

変動費の節約には、手間がかかる、生活の質が落ちるといった罠が潜んでいます。

そのため、継続的かつ効果的な固定費の倹約こそ、節約の第一歩となるわけです。

家計を見直す3ステップ

この項では、家計を見直す3ステップをお伝えします。

家計を見直す3ステップ

- 固定費の見直し

- 使途不明金の確認

- 変動費の見直し

この順番通りに節約に取り組めば、自由に使えるお金が無理なく確実に増えていきます。

ステップ①固定費の見直し

前述した通り、家計を見直すにあたってまず取り組むべきは固定費の削減です。

通信費や光熱費、保険料がこれにあたります。

契約している会社やプランを変更するなど、設定を変えることで継続的な節約効果が得られます。

「契約プランを変えたら、不便が生じる気がする……」と躊躇される方もいらっしゃるかもしれませんが、適切なプランに変えさえすれば問題は生じません。

自分にとって過剰なプランを契約しているケースはよくあります

実体験ですが、スマホの使い放題プランを上限有りプランに変えても、何の不便もありませんでした

固定費の具体的な節約方法は、のちほど詳しくお伝えします。

ステップ②使途不明金の確認

使途不明金とは、何に使ったのか自身で把握できていない支出のことです。

「使った金額はすべて家計簿に記録しているはずなのに、手元の現金と合わない」といったケースが、これに該当します。

使途不明金が生じる要因として、以下が挙げられます。

使途不明金が発生する原因

- 銀行口座から引き出した現金を忘れている

- レシートをもらい忘れた

- レシートが発行されなかった

- PTAや町内会などで支払った会費を忘れている

使途不明金のなかには、節約できる支出が隠れている可能性があります。

支出を減らすためにも、お金の用途は明らかにしておかなければなりません。

ステップ③変動費の見直し

固定費と使途不明金を確認し終えたら、変動費の見直しに取り掛かります。

変動費は生活に欠かせない出費ではあるものの、放っておけば支出額は際限なく膨れ上がります。

とはいえ、無理に変動費を抑えすぎると生活の充足感が失われかねないため、ご自身にとってちょうど良い加減を見つけるのが肝心です。

極端な例ですが、食費を抑えるために1日1食しか食べない……

なんて節約をしていては、いずれ身体を壊してしまいます

食事は楽しみたいものです!

「食費は〇〇円、娯楽費は〇〇円、外食は〇〇円まで」といった具合に、無理のない範囲で予算を決めておくのがよいでしょう。

見直すべき固定費

本項では、固定費の項目別に、どのように出費を見直せばよいのかお伝えします。

今回取り上げる固定費は、以下の6つです。

固定費の項目

- 通信費

- サブスクリプションサービス

- 光熱費

- 保険料

- 車の維持費

- 住居費

順番に詳しく見ていきましょう。

通信費

固定費のなかでも、見直しが容易く高い節約効果を得られるのが通信費です。

スマホ代やインターネット回線の使用料が該当します。

まずは、スマホ代を見直していきます。

スマホ代を抑える方法

- 適切なプランに変更する

- 不要なオプションを解約する

- 格安SIMに乗り換える

まずは、今どんなプランで契約しているのか確認することが大切です。

スマホを購入する際に契約したプランを、長年使い続けている方は珍しくありません。

しかし契約プランを見直してみると、「通信料が余っている」「ほとんど通話しないのにかけ放題プランだった」など、今のニーズに適していないケースはよくあります。

また大手キャリア(docomo・au・Softbankなど)を利用している方は、格安SIMに乗り換えるのも一案です。

格安SIMとは、大手キャリアより安い料金でスマホを使えるSIMカードのことです。

大手キャリアの通信回線を使用しているため、安価ではあるものの使用感は変わりません。

以前は月々8,000円程度支払っていましたが、格安SIMに乗り換えて3,000円ほどに抑えられました!

スマホと同様、インターネット回線もプロバイダの切り替えにより料金を抑えられる場合があります。

タイミングによってはキャンペーンを実施しているケースもあるので、条件が合えば利用したいところです。

サブスクリプションサービス

動画配信サービスをはじめとするサブスクリプションサービスも、定期的に見直しが必要です。

「最近、あまり使ってないな……」と思うサブスクリプションサービスは、一度解約を検討してみてください。

たとえ月額数百円程度のサブスクリプションサービスも、積み重なると膨大な出費になってしまいます。

サブスクリプションサービスの利用料は、クレジットカードや自動引き落としで支払うのが一般的です。

そのため利用料を支払っている実感を得にくく、契約していること自体忘れてしまうケースも起こりえるので注意しましょう。

すべてのサブスクリプションサービスを解約すべきとは言いませんが、使っていないものは積極的に解約したいところです。

光熱費

日常生活から切り離せない支出の一つが、光熱費です。

電気やガスの使用料がこれにあたります。

光熱費の節約というと、電気やガスをこまめに消すことを連想されるかもしれません。

ですが、契約している会社やプランの変更による減額も可能です。

電気とガスは自由化されており、会社ごとに異なる料金形態やプランが設けられています。

スマホと同様、ご自身のライフスタイルに合った契約内容にすることで、月々の出費を無理なく抑えられます。

水道料金は自治体での管理になるため、プランの変更はできません

契約先やプランを探すなら、一括見積サイトの利用がおすすめです。

一括見積サイト『エネチェンジ』なら、簡単な質問に答えるだけで最適なプランを無料で提案してくれます。

保険料

民間保険(生命保険・損害保険・火災保険など)も、家計を圧迫する要因の一つです。

契約者に必要な保障や保険金額は、その時々のライフスタイルに応じて変わります。

そのため、加入している民間保険は定期的にチェックし、適宜変更しなければなりません。

また、最近ではインターネット上で契約できるネット保険が主流になりつつあります。

窓口や代理店で販売されている保険商品と同程度の保障内容にもかかわらず、手ごろな価格で契約できる保険商品が多い傾向にあります。

ご自身に必要な保障内容を把握し、適切な保険に加入できれば、固定費の削減と将来の安心の両取りが可能です。

車の維持費

車を所有している方は、維持費(駐車場代・保険料・ガソリン代など)を抑えられるよう工夫したいところです。

車の維持費を抑える方法として、以下が有効です。

車の維持費を抑える方法

- 駐車場を変える

- 自動車保険を変える

- 車を変える

月極駐車場は、契約する場所によって月額料金が異なります。

自宅周辺を歩いて探してみたり、不動産屋に問い合わせてみたりすると、安い駐車場が見つかるケースがあります。

また、インターネットで「〇〇市 月極駐車場」と検索して、情報を探すのも手立てです。

自動車保険も保険商品ごとに保障内容や保険料が異なるため、定期的に見直しましょう。

もし不要なオプションが付いていたら、極力カットします。

対人賠償・対物賠償・人身傷害は外せませんが、搭乗者傷害保険やその他の特約は外してもよいかもしれませんね

ガソリン代を節約するために、燃費の良い車に乗り換えるのも一案です。

その際、エコカーや軽自動車を選べば、自動車税や重量税の軽減も図れます。

住居費

家賃や住宅ローン、固定資産税といった住居費は、固定費の大半を占める支出です。

住居を変えるのは大変ですが、好条件の物件に引っ越すことで固定費の大幅な削減が図れます。

なお、賃貸か持ち家かによって着目すべきポイントは異なりますので、確認しておきましょう。

住居費を抑えるポイント

- 安い物件を選ぶ(賃貸)

- 家賃交渉をする(賃貸)

- 住宅ローンを借り換える(持ち家)

- 住宅ローンを繰り上げ返済する(持ち家)

賃貸の場合、物件の立地や間取りによって家賃相場は異なります。

「駅から遠い」「築年数が古い」といったマイナス要素を受け入れられるなら、そのぶん安い物件を見つけやすくなるはずです。

生活に支障をきたさない程度に、ご自身がどこまで譲歩できるのか明確にしておきましょう

また、契約前に値下げ交渉をすることで家賃が安くなるケースもあります。

周辺の物件と比較して、相場より賃料が高い場合や設備が劣る場合は、それが交渉材料になり得ます。

ローンを組んで家を購入された方は、住宅ローンの借り換えや繰り上げ返済で利息を減らせるかもしれません。

ローンの借り換えには手数料が発生するため、必ず減額できるわけではありませんが、一度シミュレーションしてみてはいかがでしょうか。

まとめ

今回は、家計の節約に有効な固定費を抑えるポイントを解説しました。

本記事の内容

- 固定費の概要

- 家計を見直す正しい手順

- 固定費の具体的な節約方法

固定費は、毎月決まって支払う費用です。

スマホ代や光熱費、住宅費などが該当し、固定費を抑えられれば大きな節約効果を得られます。

契約している会社やプランの変更により月額1,000円節約できれば、年間12,000円ものコスト削減が叶います。

どの会社やプランがよいのかは個々人の置かれる環境によって異なるため、一括比較サイトを利用するなどして、ご自身に合った選択肢を探してみてください。