将来が不安なので、投資を始めたいと考えています

「NISAを使うとオトク」と聞きましたが、よくわからないので簡単に教えてほしいです

テレビやSNSなどで、「NISA」という言葉をよく見かけるようになりました。

物価高の影響も相まって日本の投資人口は増加傾向にあり、それと同時にNISAの注目度も増しています。

そこで今回は、NISAが一体どんな制度なのか、投資知識のない方にもわかるようにザックリ解説します。

本記事の内容

- NISAとは

- NISAのメリット

- NISAの注意点

- NISAを活用するポイント

- NISAの始め方

「NISAには興味あるけど、よくわからない」と投資をためらっている方は、ぜひご覧ください。

もくじ

NISAとは

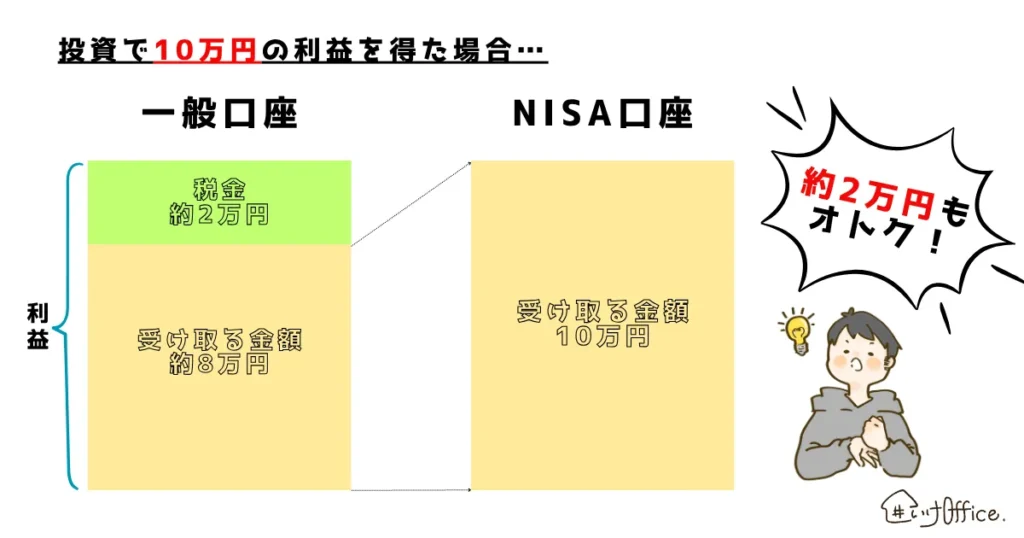

NISA(ニーサ)とは、投資で得た利益に対して税金がかからない、政府が定めた税制優遇制度です。

本来、投資で得た利益には20.315%の税金が課されます。

仮に10万円の利益を得たとすると、約2万円の税金を納めなければなりません。

しかしNISAを使えば、得た利益をそのままの金額で受け取ることができるのです。

なぜ国(日本)がこのような制度を設けたのか、その理由は「安定的な資産形成の促進」と「成長資金の供給拡大」と表明されています。

税金のかからないお得な制度を設けて、貯蓄しがちな日本人が投資を始めるきっかけをつくり、老後資金の形成や国内でのお金の循環を促そうとしているわけです。

NISAのメリット

節税の恩恵が得られるNISAは、投資するならぜひとも活用したい制度です。

なおNISAには、税制優遇以外に以下のようなメリットもあります。

NISAのメリット

- 少額から投資できる

- 非課税期間に制限がない

- 任意のタイミングで現金化できる

それぞれ、詳しく見ていきましょう。

メリット①少額から投資できる

NISAの魅力の一つに、少額で投資を始められる点が挙げられます。

というのも、NISAで取り扱っている金融商品には1,000円程度から購入できるものも少なくありません。

最低積立金額は、金融機関ごとで異なります

100円から始められる証券会社もありますよ!

そもそも投資には、元本割れのリスクがつきものです。

たとえば100万円で金融商品を購入したとしましょう。

しかし、企業の業績悪化や経済情勢の変化など、さまざまな要因から評価額が80万円まで値下がってしまう……なんてケースも起こりえます。

投資はこういった元本割れの可能性も考慮し、ご自身のリスク許容度の範囲内で行うことが大切です。

投資初心者であれば、いきなり大金を投じるのではなく、少額から始めて徐々に知識や経験を蓄えるのがよいでしょう。

税金が掛からず低額から始められるNISAは、投資経験を積むにはもってこいの選択肢といえます。

メリット②非課税期間に制限がない

2024年1月から始まったNISA制度は、非課税保有期間が無制限となりました。

つまりNISAを使えば、いつ始めても、何年間運用しても、一切税金がかからないということです。

2023年12月までのNISA制度では、非課税保有期間は最長20年までとされていたため、より使い勝手のよい制度に改正されました。

投資の世界では、購入した資産を数十年と長期間にわたり保有しつづける“長期投資”が基本手法とされています。

資産を長く保有したほうが複利効果が効き、資産が増えやすくなるからです。

複利効果は、運用で得た利益を再投資することでさらなる利益が生まれ、資産が雪だるま式に増えていく現象を指します

アインシュタインが「人類最大の発明」と呼んだ逸話もあるほど、複利は非常にパワフルな効果なのです

非課税保有期間に制限のないNISAは、複利の恩恵を得やすく、老後に向けての資産形成に適した制度といえます。

メリット③任意のタイミングで現金化できる

NISAで保有している資産は、好きなタイミングでの現金化が可能です。

長い人生において、結婚や出産、住宅購入など、さまざまな理由でまとまった現金が必要になるタイミングがあります。

そういったときに備えて、普段は非課税で運用し、必要に応じて現金化できることはNISAの強みの一つです。

なお、国の税制優遇制度として知られているiDeCo(個人型確定拠出年金)は、加入者が60歳になるまでは原則引き出すことができません。

NISAの注意点

メリットの多いNISAですが、以下の点に注意が必要です。

NISAの注意点

- 元本割れのリスクがある

- 年間の投資上限額は繰り越せない

- 18歳以上でないと口座を開設できない

実際にNISAで投資を始めるかは、これらを確認してから決めることをおすすめします。

注意点①元本割れのリスクがある

NISAで購入できる商品は、株式や投資信託、ETFなどです。

これらの金融商品は、金融庁が定めた基準を満たしたもので構成されていますが、元本が保証されているわけではありません。

企業の業績や世界経済の動きによって資産価格は変動するため、利益を得られる場合もあれば、損をする場合もあります。

非課税だからといって保有資産(貯金など)をすべて投資につぎ込んでしまうと、取り返しのつかない事態に陥る可能性もあるため、投資は慎重かつ計画的に行いましょう。

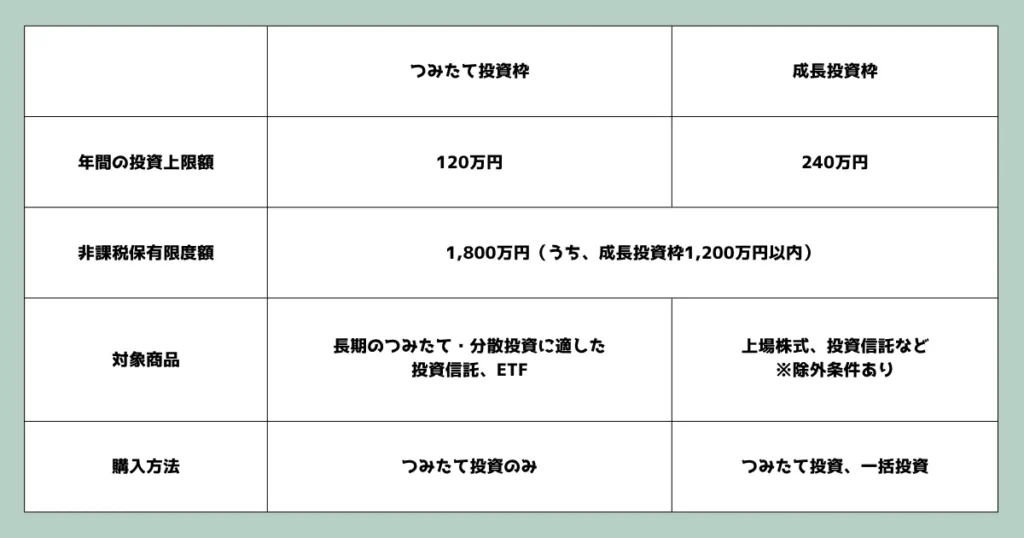

注意点②年間の投資上限額は繰り越せない

NISAでは、年間の投資額に上限が定められています。

投資方法や対象商品に応じて“つみたて投資枠”と“成長投資枠”に区分され、それぞれの上限を合計した360万円(120万円+240万円)が年間投資上限額です。

この投資上限額の枠は、たとえ使いきれなかったとしても翌年以降に繰り越すことはできません。

仮に1年間でつみたて投資枠を100万円使った場合、残りの20万円は切り捨てられてしまいます。

また一度使用した枠は消化したとみなされるため、購入した商品を同年中に売ったとしても、売却したぶんの枠は復活しません。

あくまで購入した金額の総額が上限額に達するまでしか、NISAは使用できないということです。

ただし非課税保有限度額の1,800万円に達し、そのうちの資産を売却した場合は、翌年以降に非課税枠が再利用できるようになります。

再利用できる枠は、売却時点での金額ではなく、取得時点の金額になる点にご留意ください。

注意点③18歳以上でないと口座を開設できない

NISA口座は、18歳以上でなければ開設できません。

くわえて18歳になればすぐ開設できるわけではなく、1月1日時点に満18歳である必要があります。

2025年8月1日に18歳になった方を例にすれば、翌年の2026年1月1日まではNISA口座を開設できないことになります。

成人する前から投資したいと考える方にとって、この年齢制限はデメリットになりえるでしょう。

ちなみに未成年用の証券口座は、親権者の承諾があれば0歳から開設できますよ!

NISAを活用するポイント

NISAの特徴を掴めたところで、投資を始める前に押さえておきたいポイントを3つ紹介します。

NISAを活用するポイント

- 長期的に取り組む

- 分散的に投資する

- リスク許容度の範囲内で投資する

投資のリスクを少しでも抑えるためにも、ぜひご一読ください。

ポイント①長期的に取り組む

先ほども触れましたが、投資の世界では長期投資が基本とされています。

たとえ損失が生じたとしても売却せず、投資先の成長と複利を見込んで数年~数十年と長期的に保有しつづけることが成功の鍵です。

一方で一日のうちに何度も売買を繰り返して利益を得る、デイトレードという投資手法もあります。

デイトレードは非常にリスクが高く、大金を得られる可能性もありますが、損失を被るリスクも甚大です。

投資というよりは、ギャンブルに近いニュアンスの“投機”に分類すべきだという意見も少なくありません。

将来の資産形成を目的としたNISAを活用するなら、不要なリスクは負わず、長期的な目線でじっくりと資産を育てていくことをおすすめします。

ポイント②分散的に投資する

長期投資と同じく、分散投資も投資の王道といえる手法です。

分散投資とは、投資対象や購入するタイミングを分散させて、リスクを抑える方法です。

有名な投資の格言に「卵は一つのかごに盛るな」というものがあります。

卵を一つのかごに盛ってしまうと、そのかごを落とした際、すべての卵が割れてしまいます。

しかし複数のかごに分けておけば、そのうちの一つを落としたとしても、ほかのかごの卵は割れません。

これを投資に置き換えれば、違った値動きをする複数の銘柄を購入したほうが、一つの銘柄だけを購入するより暴落時のダメージが減るということになります。

また手元資金を一度に投入するよりも、資金を分割し複数回に分けて購入したほうが損失のリスクを抑えられます。

具体例を挙げれば、“毎月1日にA株を1万円分購入する”といった具合です

このように、一定期間ごとに一定額の金融商品を購入しつづける手法を"ドルコスト平均法”とよびます。

ドルコスト平均法のメリットは、資産価格が高騰しているときは購入口数が少なくなり、下がったときは多くなる点です。

自動的に購入単価が平均化され、価格変動によるリスクの分散が叶います。

NISAで分散投資をするなら、S&P500といった指数に連動する投資信託を、毎月定額購入するのが定石とされています。

ポイント③リスク許容度の範囲内で投資する

繰り返しになりますが、投資は自身が許容できるリスクの範囲内で行うべきものです。

日常生活に支障をきたすほどの金額をつぎ込んでしまったために、人生が破綻してしまう……なんて事態には陥らないようにしなければなりません。

直近で使う予定の現金や生活防衛資金は手元に置いておき、万が一なくなっても問題ないと思える金額から始めましょう。

NISAの始め方

ここからは、NISAの始め方を3ステップにわけて解説します。

NISAの始め方

- 金融機関を選択する

- NISA口座を開設する

- 金融商品を購入する

順番に確認していきましょう。

STEP①金融機関を選択する

まずは、NISA口座を開設する金融機関を選びます。

NISA口座を開設できる金融機関は、銀行や信託銀行、郵便局や証券会社、ネット証券などさまざまです。

NISA口座は一人一つまでなので、ご自身のニーズや使い勝手のよさを考慮して金融機関を選びましょう。

またNISA口座を開設するにあたって、その金融機関の一般口座も必要になります。

一般口座とNISA口座を同時に開設できる金融機関が大半なので、証券口座をお持ちでない方は二つ合わせて作りましょう。

なお証券口座・NISA口座ともに、開設するだけならお金はかかりませんのでご安心ください。

おすすめの金融機関は、SBI証券と楽天証券の2つです

手数料の安さと銘柄数の多さ、使い勝手のよさも文句なしの2社ですね!

STEP②NISA口座を開設する

利用する金融機関が決まり次第、口座開設の手続きを進めます。

手続きの流れは金融機関ごとに若干異なりますので、公式サイトなどをご参照のうえ、案内に従って進めてみてください。

なお、申請時にはマイナンバーカードや本人確認書類、届出印などが必要になります。

最近ではWeb上で手続きを完了させられる金融機関が増えており、ご自宅に居ながら手続きを進めることも可能です。

所定の手続きが完了したら、金融機関と税務署にて口座開設の審査が行われます。

STEP③金融商品を購入する

口座開設が完了したら、実際に金融商品を購入してみましょう。

なお、購入する金融商品に正解・不正解はありません。

人気の有無やリスクの程度はあっても、未来がどうなるかは誰にもわからないからです。

ご自身のリスク許容度や投資の方針に則した商品を探してみてください。

長期投資を前提に、過去の成績やコストの低さを考慮すれば、S&P500や日経平均株価といった指数に連動する投資信託が定番とされています。

まとめ

今回は、これから投資に挑戦される方に向けてNISAの概要をお伝えしました。

本記事の内容

- NISAとは

- NISAのメリット

- NISAの注意点

- NISAを活用するポイント

- NISAの始め方

NISAは、投資で得た利益に対して税金がかからない、国の税制優遇制度です。

税金がかからないうえに少額から始められるので、投資を始めるならぜひとも活用したい制度といえます。

ただし、元本が保証されているわけではないので、損失を被る可能性もゼロではありません。

ご自身の生活に支障をきたさない程度の金額から、コツコツ長期的に取り組むことをおすすめします。